前几天豆苗妈看到一个新闻,心里五味杂陈:

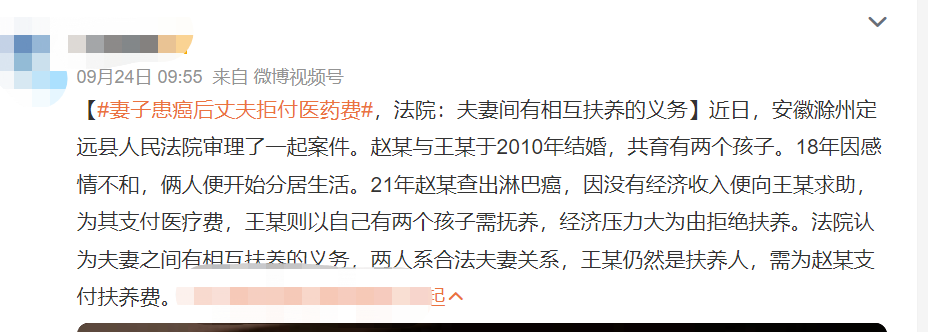

安徽滁州一位二胎宝妈赵女士,去年查出患淋巴癌,因没有经济收入向丈夫求助,丈夫却拒绝支付医疗费!

谁能想到曾经相濡以沫、共同生儿育女的枕边人,最后连医药费都不愿为你支付!好在,法院最后判决丈夫需要支付抚养费。

但罹患重疾所需的巨额医疗费,仅凭抚养费远远不够,赵女士后续的治疗和康复,可能还需要打一个问号。

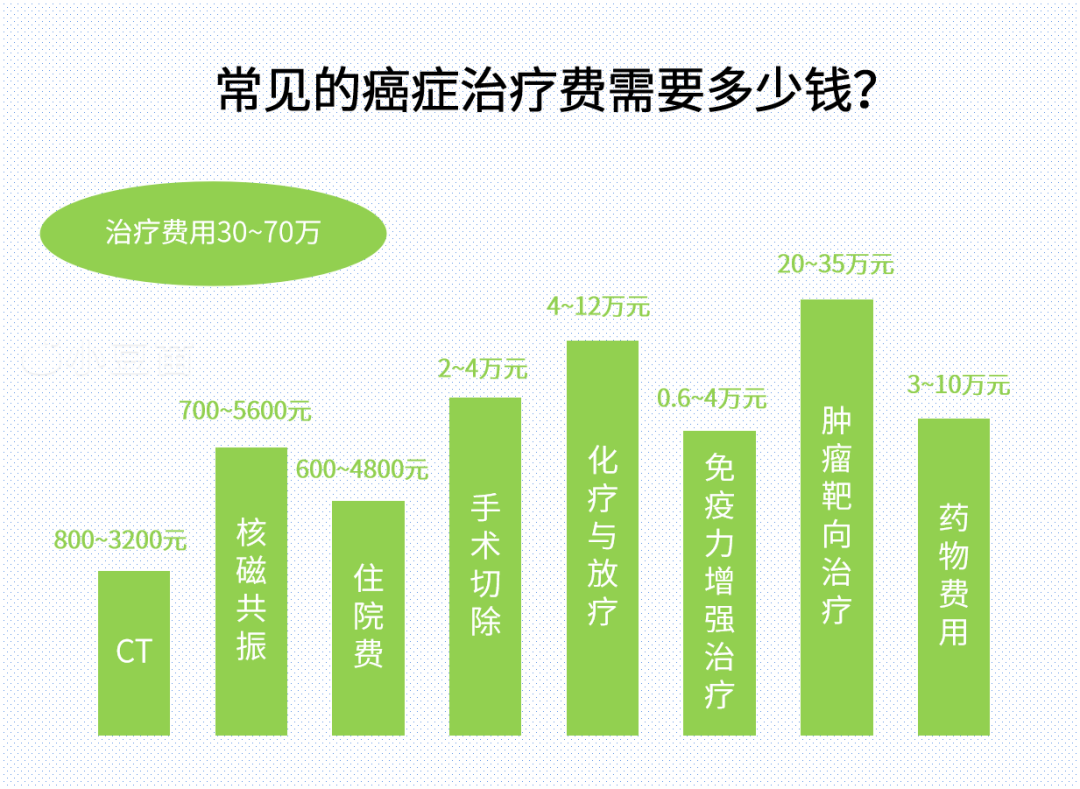

患癌之后治疗费需要多少钱呢?

通常需要30~70万!

这样一笔巨额支出,对任何一个普通家庭来说,都是巨大的压力。这时候,提前配置一份重疾险就尤为重要:

重疾险就是重大疾病保险,被保人发生了保险合同约定的一些重大疾病,保险公司会按照投保时的保额给付一笔保险金。

这笔钱我们是可以自由使用的,我们可以用这笔钱来治病、补贴家用或者用来偿还家庭债务。

重疾险的发明初衷,除了解决医疗费用的问题,同时也解决患者的收入损失问题,即对发生重大的健康问题后,可能因长期的康复、被人照顾、不能正常工作等带来的收入损失进行补偿。

因此,在身体健康、有能力的时候,提前将风险转移,做好健康保障,合理配置商业保险,不仅是为家庭分担压力,更是给自己留一条退路——人性经不起考验,不要将自己命运交给别人。

如果你还没有对自己、家庭进行过风险评估,豆苗妈强烈建议你点击下方按钮,预约专业顾问专家,免费一对一帮你做好风险评估,建立保障规划:

01

应对癌症类疾病,重疾险是不可或缺的重要保障。

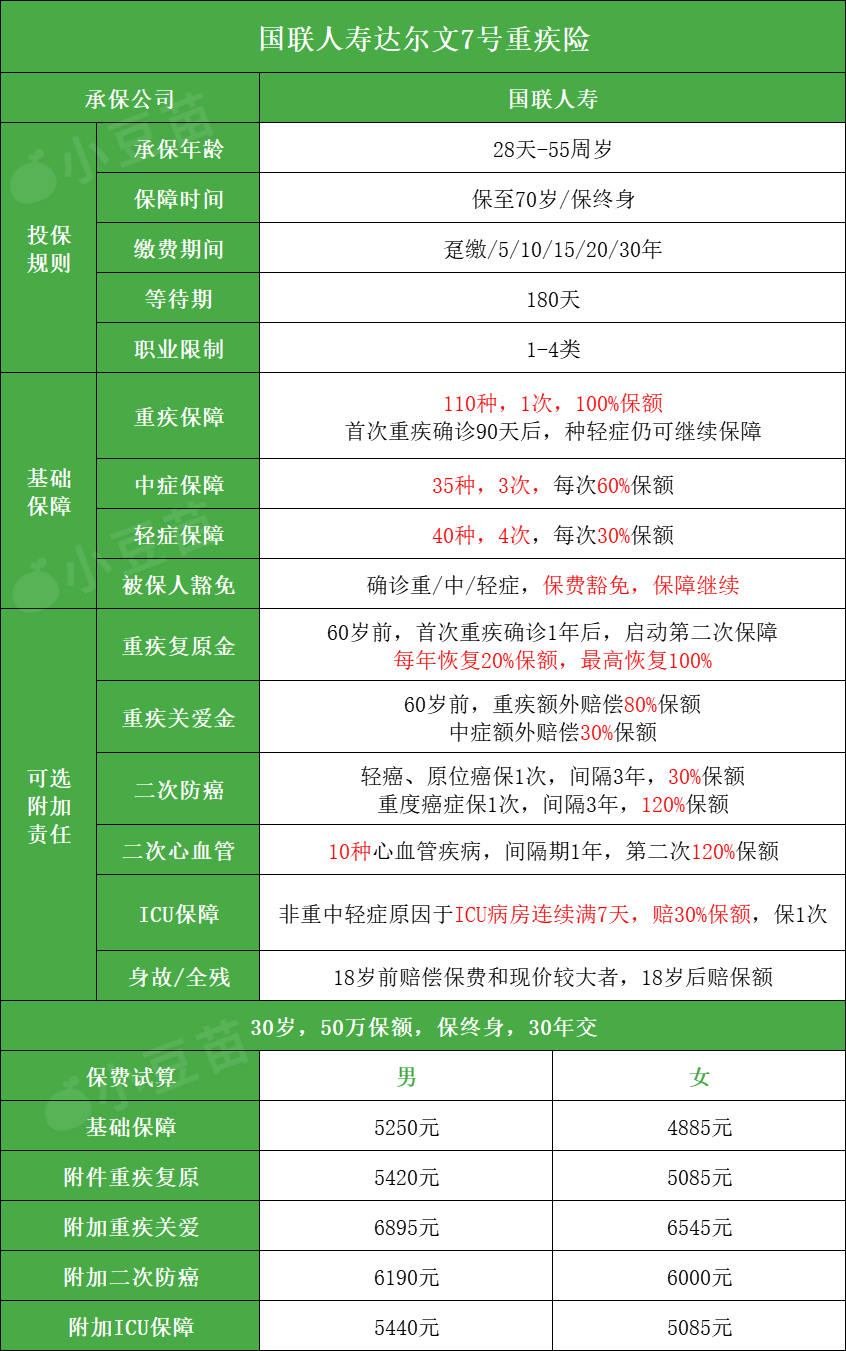

最近,达尔文系列重疾险又出升级新品了——达尔文7号,不仅保障升级,而且更划算!我们来看看保险顾问对它的分析,一睹为快:

1、投保规则

跟目前市面上大部分重疾险一样,达尔文7号支持1-4类职业、年龄不超过55岁的朋友投保(不太清楚自己职业类别的朋友,可以点击蓝字预约专业顾问帮你看看)。

缴费年限方面,支持趸缴/5/10/15/20/30年交,比较友好;等待期180天,也很常见。

2、基础责任——简单实用,再次升级

在保障设计上,达尔文7号基础责任非常简洁,性价比非常不错,重中轻症三大保障足够了。

在此基础上还有保障升级:一般重疾赔付后合同终止,但是达尔文7号重疾赔付后,中轻症保障依然有效,间隔期也只有90天。符合健康告知的朋友,建议投保~

如果不知道自己是否符合健康要求,可以点击预约专业顾问专家,一对一免费咨询:

3、基础保障价格超低

原来价格最能打的属超级玛丽7号,现在这个宝座属于达尔文7号。

举个🌰:

50万保额保终身、30年缴费:30岁男性每年5250元,女性4885元,就能获得重中轻症保障,重疾确诊后中轻症还有继续保障。

注意,这是保终身的价格,如果保至70岁,达尔文7号不如6号便宜。

4、可选附加责任——丰富全面,创新ICU保障

在可选附加责任方面,达尔文7号做了很多升级,顾问表示亮点很多:

亮点一:二次防癌

除了重度癌症二次赔偿120%保额外,达尔文7号还增加了两种轻症的二次赔偿:轻度癌症和原位癌。

· 首次罹患轻癌或原位癌,间隔期3年后再次罹患,赔偿30%保额;

· 首次罹患轻症非上述两种,间隔期180天后罹患轻癌或原位癌,赔偿30%保额。

注意:两项只能赔一个,而且两次罹患不能是同一器官。

可以看出,这个二次防癌不但保得多,而且价格比一般产品低,达尔文7号一跃成为了卷王!

亮点二:ICU保障

如果选了ICU这项保障,即使罹患疾病不在重中轻症标准内,只要连续ICU住院满7天,就能获得30%保额的赔偿。

以孕妇的“妊娠、分娩和产褥期”为例,它并不在重疾险的保障范围内。

孕妇小王在分娩时大出血,最终被转入ICU,若情况很严重,那是有可能达到条款理赔门槛的,比如重疾中的深度昏迷,会直接获得重疾赔偿金;但如果情况不那么危急,那没达到门槛的可能性也非常大,此时若这位孕妇在ICU里住超过7天,仍旧能获得一笔补偿。

而且这个责任价格也不贵,加了这项责任保费只上涨了不到200块。

亮点三:心脑血管疾病保障依旧

本次达尔文7号重疾险依旧覆盖率特定心脑血管疾病的保障,符合要求的能获得120%基本保额赔付。

在发达国家,心脑血管疾病被称为“男性疾病”,80%的心血管病发生在男性身上。在25至65岁之间,男性的发病率约为女性的两倍。

因此,在被保人为男性时,顾问更建议选上心脑血管二次赔附加责任。

另外还有重大疾病扩展保险金、疾病关爱保险金、身故或全残保险金等可选附加责任,大家可以根据自身需要选择,如果不清楚该怎么搭配,点击下方预约专业顾问老师,一对一免费为你讲解。

02

达尔文7号承保公司是“国联人寿”,有关注少儿重疾险的朋友,应该挺熟悉,同样出于他家的还有慧馨安2022。

国联人寿成立于2014年,背后是无锡国联集团等9家股东,实力不容小觑。

根据2022年第2季度数据披露:

· 核心偿付能力充足率:101.41%

· 综合偿付能力充足率:197.49%

· 最新风险评级:B

国联人寿各项评级都达标,符合监管要求,大家可以完全放心,靠谱得很~

对于一个愿意帮助他自己的人,没有比购买保险更好的办法。

*注:本文保费试算/产品对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。